Zu viel Fremdwährungen in den Portfolios?

Wird der Pictet BVG 40 für die Verwaltung des Pensionskassenvermögens als Benchmark verwendet, so werden 15 Prozent des Kassenvermögens in volatile Fremdwährungsobligationen investiert. Die damit verbundenen hohen Risiken werden, entgegen der verbreiteten Meinung, aber nicht entschädigt.

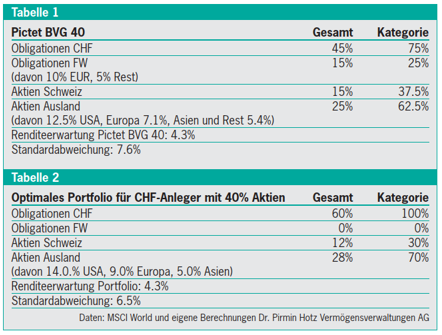

Die Finanzbranche wie auch die meisten Consultants gehen systematisch davon aus, dass Fremdwährungsobligationen mit höheren Renditeerwartungen verbunden sind als Obligationen in Schweizer Franken. Der Zerfall des Euros und des amerikanischen Dollars reisst nun aber tiefe Gräben in die Wertschriftendepots eines Schweizer Anlegers. Dient der beliebte Pictet BVG 40 als Referenzindex für das Management eines Wertschriftendepots einer Pensionskasse, so beträgt der Fremdwährungsanteil bei den Obligationen 25 Prozent und bei den Aktien 62.5 Prozent (siehe Tabelle 1, Seite 64). Ist diese Positionierung konform mit einer streng nach Risiko-Rendite-Kriterien ausgerichteten Strategie?

Zur Beantwortung dieser fundamentalen Frage wird nachstehend eine Optimierung mit Daten seit 1990 durchgeführt. Da im Gegensatz zu Korrelationen und Volatilitäten zukünftige Renditen aufgrund der hohen Effizienz liquider Märkte keinen Bezug zur Vergangenheit aufweisen, basieren Letztere auf einem Risikoprämienmodell. Während für Obligationen eine Renditeerwartung von 2.5 Prozent unterstellt wird, resultiert unter Zugrundelegung einer Risikoprämie von 4.5 Prozent eine Renditeerwartung für Aktien von 7 Prozent. Da gemäss der Theorie der Zinsparität langfristig höhere Verzinsungen in ausländischen Devisen durch Währungsverluste aufgefressen werden, gelten diese in Schweizer Franken basierten Renditeannahmen unabhängig vom Land, in dem investiert wird. Damit soll sichergestellt werden, dass subjektive und unzuverlässige Renditeprognosen keine Rolle spielen.

Aktien international diversifizieren

Ein nach Rendite- und Risikokriterien optimiertes Portfolio, das zu 60 Prozent aus Obligationen und zu 40 Prozent aus Aktien besteht, impliziert eine Renditeerwartung von 4.3 Prozent pro Jahr und ein Risiko (Volatilität) von 6.5 Prozent (siehe Tabelle 2, Seite 64). Interessant ist die Feststellung, dass der Aktienanteil im Sinne eines Minimum-Varianz-Portfolios zu 30 Prozent in der Schweiz und zu 70 Prozent international angelegt ist. Es lohnt sich also, trotz Währungsvolatilität einen hohen Anteil ausländischer Aktien zu halten, um das in Schweizer Franken gemessene Risiko zu minimieren. Gut zwei Drittel der Aktienanlagen sollten im Ausland erfolgen, um eine optimale Diversifikation zu erzielen.

Es ist offensichtlich ein Trugschluss zu glauben, die ausschliessliche Anlage in Schweizer Werten würde das Risiko eines Aktienportfolios minimieren. Dies hängt nicht zuletzt damit zusammen, dass auch die multinationalen Standardwerte mit Sitz in der Schweiz eine starke Auslandabhängigkeit aufweisen. Im Aktienmarkt gibt es demnach einen kompensatorischen Effekt zwischen Währungsentwicklung und nomineller Veränderung der Aktienkurse. Eine breite Streuung über verschiedene Länder und Branchen hinweg ist deshalb nicht nur sinnvoll, sondern aus Risikoüberlegungen geradezu erforderlich.

Fremdwährungsobligationen: nicht entschädigte Risiken

Ganz anders sieht das nun aber für die Obligationen aus. Für einen Schweizer Anleger lohnt es sich langfristig nicht, in ausländische Währungen zu investieren. Höhere Verzinsungen im Ausland werden langfristig systematisch durch Währungsverluste kompensiert. Wäre es nicht so, käme dies einem eigentlichen «Free Lunch» gleich. Der Anleger könnte Dollar-, Euro- oder Pfundobligationen kaufen und dagegen Obligationen in Schweizer Franken leer verkaufen. Selbstverständlich funktioniert das in der Praxis nicht. Die Zins- respektive Inflationsdifferenz entspricht genau den Absicherungskosten. Langfristig ist es deshalb logisch konsequent, dass höhere Nominalrenditen bei Fremdwährungen durch Währungsverluste vernichtet und damit die höheren Risiken nicht entschädigt werden. Es sei an dieser Stelle daran erinnert, dass der US-Dollar in den 70er-Jahren bei 4.30 und das britische Pfund bei 12.20 standen.

Ein optimiertes, gemischtes Portfolio enthält demnach überhaupt keine Fremdwährungsobligationen. Ganz im Gegensatz zu den Aktien gibt es bei den Obligationen keinen kompensatorischen Effekt zwischen Kurs- und Währungsentwicklung. Die Zusammensetzung des vielbeachteten Pictet BVG 40 und sicherlich vieler Pensionskassenvermögen muss deshalb kritisch hinterfragt werden. Im Kontrast zu diesen Erkenntnissen ist nämlich anzunehmen, dass Schweizer Anleger, die den Verlockungen höherer Auslandverzinsungen verfallen, auf der Jagd nach vermeintlich hohen Renditen einen zu hohen strategischen Anteil Fremdwährungen bei den Obligationen besitzen. Andererseits unterliegen sie mit einem zu hohen Aktienanteil in der Schweiz dem sogenannten Home Bias und glauben, dass sie die heimischen Aktien besser beurteilen können als die ausländischen.

Anpassungsbedarf in der Anlagestrategie

Wird indexiert in den Pictet BVG 40 investiert, nimmt der Anleger im Vergleich zum optimalen Portfolio, das auf Fremdwährungen im Obligationenbereich vollständig verzichtet, bei gleicher Renditeerwartung von 4.3 Prozent ein deutlich erhöhtes Risiko in Kauf. Dieses steigt von 6.5 auf 7.6 Prozent. Für indexorientierte Anleger besteht offensichtlich Handlungsbedarf. Während die Internationalität bei Aktien tendenziell verbreitert werden sollte, muss sie bei Obligationen respektive den mit diesen verbundenen Währungsrisiken reduziert oder sogar eliminiert werden. Ergänzend sei erwähnt, dass der Kauf von Fremdwährungsobligationen auf währungsgesicherter Basis aus Gründen der begrenzten Liquidität des Heimmarkts und der verbesserten Schuldnerdiversifikation sinnvoll sein kann. Das soll aber nicht darüber hinwegtäuschen, dass auch bei währungsgesicherten Anlagen und innerhalb derselben Bonitäten von Schuldnern langfristig nicht mehr verdient werden kann, als wenn CHF-Obligationen gehalten werden.

1. Februar 2012

PRIMIN HOTZ

ist Gründer der Dr. Pirmin Hotz Vermögensverwaltungen in Baar. Die Firma hat 12 Mitarbeiter und betreut Private und Pensionskassen. Bei Hotz stiegen die verwalteten Vermögen um 12%.

- Diversifikation

- Langfristig