Eine schonungslose Abrechnung mit Anlageberatern

Der Vermögensverwalter Pirmin Hotz ist schon 35 Jahre im Geschäft. Nun zieht er Bilanz und prangert viele Missstände in der Branche an.

Nur weil jemand viel Erfahrung im Anlagegeschäft hat, macht ihn das nicht per se zu einem scharfsichtigen Diagnostiker der Zustände in der Finanzwelt. Oft ist sogar das Gegenteil wahr. Der Vermögensverwalter Pirmin Hotz jedoch ist nicht nur ein langjähriger und unabhängiger Praktiker. Als promovierter Ökonom setzte er sich auch schon früh mit dem eigenartigen Umstand auseinander, dass sich Banken und andere Akteure der Finanzbranche grösstenteils um die Erkenntnisse der Wissenschaft foutieren. Nun hat sich Hotz einen Lebenstraum erfüllt, wie er sagt, und ein Buch über seine Erfahrungen geschrieben. In diesem prangert er viele Missstände in der Branche an. Hier einige seiner Erkenntnisse:

- Die Vermögensverwaltung ist ein sehr intransparentes Geschäft. Es fallen hohe versteckte Gebühren an. Wer einer Schweizer Bank das Mandat erteilt, 1 Mio. Fr. Vermögen zu verwalten, bezahlt gemäss Hotz Gesamtgebühren von absurd hohen 2,7% pro Jahr. Davon würden aber nur etwa 1,4% offen ausgewiesen und direkt in Rechnung gestellt. Bei der anderen Hälfte handle es sich um indirekte Gebühren, die in irgendeiner Form in den verschiedenen Produkten verpackt seien – oder in Form von überhöhten Transaktionskosten oder Devisenkursen anfallen. Hotz hält Gesamtkosten von 1,2% für fair.

- Banken und Vermögensverwalter handeln meist nicht im besten Interessen ihrer Kunden, da sie Rückvergütungen von Finanzdienstleistern bekommen. Zum Beispiel erhalten sie von Anlagefonds-Anbietern Kickbacks dafür, dass sie deren Produkte in die Portfolios ihrer Kunden legen. Man redet in diesem Zusammenhang auch von Retrozessionen. «Retrozessionen fressen sich wie ein Krebsgeschwür durch die Branche», so das harte Urteil von Hotz.

«Wer einer Schweizer Bank das Mandat erteilt, 1 Million Franken Vermögen zu verwalten, bezahlt Gebühren von geschätzt 2,7 Prozent.»

- Am meisten Gebühren vermeidet laut Hotz daher, wer konsequent auf die hochmargigen Anlagefonds verzichtet, «vor allem aber auf Hedge-Funds, Private Equity und Strukturierte Produkte». Das Argument, die satten Gebühren für diese Anlagevehikel würden durch höhere Renditen wieder hereingeholt, sei ein «Finanzmärchen».

- Aktiv verwaltete Anlageprodukte sind ohnehin obsolet, da auch Profis nicht in der Lage sind, Gewinnertitel zu identifizieren. Den hohen Gebühren steht also kein Mehrwert gegenüber. «In sämtlichen Anlagekategorien liegt der Durchschnitt der Profis markant unter der Marktrendite», schreibt Hotz. Und die wenigen Fondsmanager, die den Markt nach Abzug der Gebühren schlagen, schwingen nicht dauerhaft obenauf. «Die Wahrscheinlichkeit ist klein, dass ein Fondsmanager, der in der Vergangenheit eine überragende Performance zeigen konnte, auch in Zukunft noch herausragend ist.»

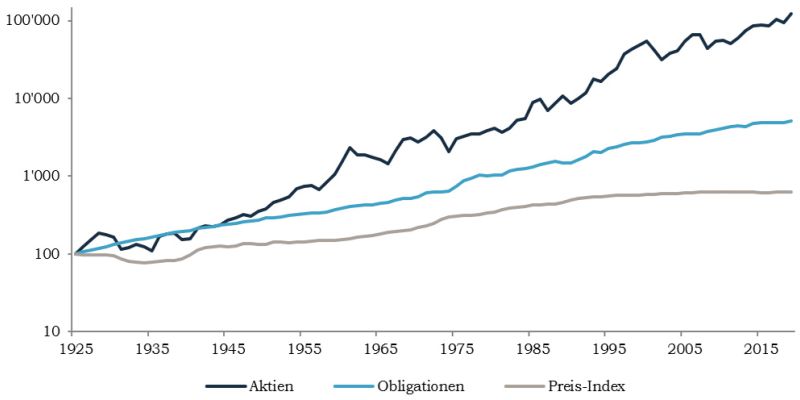

Aktien, das Mass aller Dinge

Entwicklung von Aktien und Obligationen sowie Konsumentenpreise von 1930 bis Ende 2020.

Indexpunkte (1926 = 100)

Quelle: Bank Pictet

- Auch Börsenprognosen sind laut Hotz Unsinn: Niemand wisse, ob die Börse in den kommenden Monaten steigt oder fällt. «Das ist auch der Grund, warum so ziemlich alle Prognosen, die am Jahresende für das kommende Jahr gemacht werden, nicht einmal das Papier wert sind, auf dem sie stehen.»

- Besonders einfältig findet Hotz Charttechniker, also all jene, die Börsenkurse auf Muster absuchen, die Aufschluss über die künftige Entwicklung geben könnten. «Keine einzige seriöse wissenschaftliche Untersuchung, die ich gelesen habe, kommt zum Schluss, dass die Charttechnik funktioniert.»

- Hotzʼ Lieblingsinstrument ist die Direktanlage in Aktien. 30 bis 60 Aktien von Marktführern aus aller Welt und verschiedenen Branchen genügten, um genügend diversifiziert zu sein. Auf diese Weise legt Hotz zumindest für seine Kunden an, die im Schnitt ziemlich reich sein dürften. Für weniger gut Betuchte eignen sich ETF. Hotz glaubt nicht, dass man versuchen sollte, Börsenkorrekturen zu vermeiden, da dies ohnehin nie gelinge. Er stellt in seinem Buch auch in Abrede, dass Aktien in jedem Fall risikoreicher sind als Obligationen.

- Immobilien seien zwar ebenfalls interessant, findet Hotz. Aber ihre Renditen würden von vielen Investoren überschätzt. Nicht zuletzt, weil diese zu tiefe Werte bei Unterhalts- und Nebenkosten einsetzten oder nicht genügend Rücklagen für eine Erneuerung und Sanierung bildeten. Zudem seien die Häuserpreise zuletzt von einer historisch beispiellosen Zinssenkungsphase getrieben worden. Dass sich diese fortsetzen werde, sei «nach menschlichem Ermessen unwahrscheinlich». Hotz verweist auf eine Untersuchung der London School of Economics, welche die langfristigen Renditen von Wohnimmobilien nach Abzug der Inflation auf 2,4% beziffert. Das vergleicht sich mit einer Rendite bei globalen Aktien von 5,2%.

16. Mai 2021

MARKUS STÄDELI

- Aktiv vs. Passiv

- Alternative Anlagen

- Direktanlagen und Transparenz

- Interessenskonflikte

- Prognosefähigkeit

- Verkaufsdruck